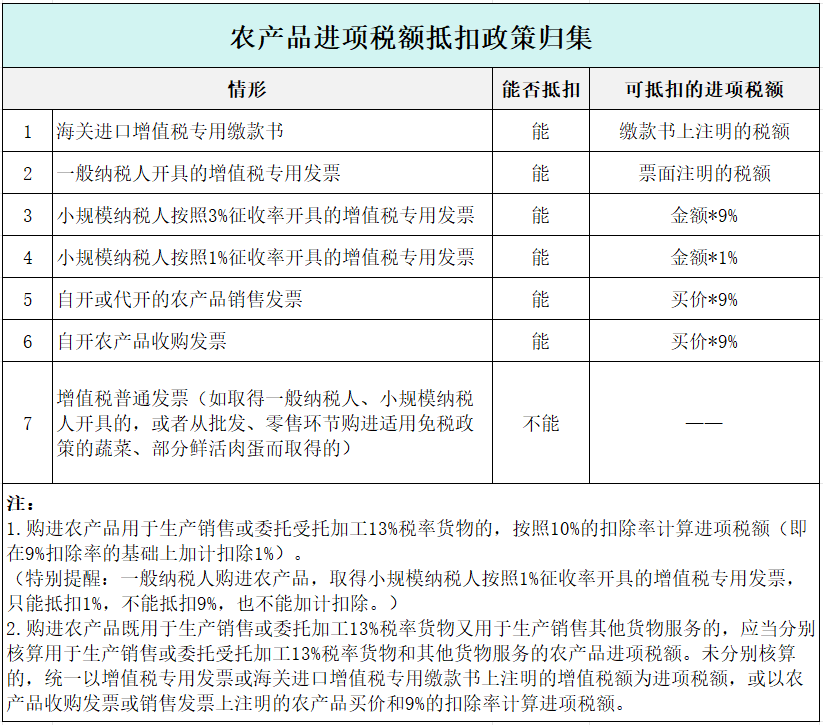

情形1

某苗木销售企业一般纳税人甲,从一般纳税人乙处购进苗木,取得乙企业开具的增值税专用发票,发票上注明的金额为100万元,税额为9万元。

那么,甲企业可凭增值税专用发票上注明的税额9万元抵扣进项税额。

情形2

某水果销售企业一般纳税人甲,从境外购进水果,关税完税价格为100万元,《海关进口增值税专用缴款书》上注明税额为9万元。

那么,甲企业可凭海关进口增值税专用缴款书上注明的税额9万元抵扣进项税额。

情形3

某花卉销售企业一般纳税人甲,从小规模纳税人乙处购进花卉。取得乙按照3%征收率开具的增值税专用发票,发票上注明的金额为100万元,税额为3万元。。

那么,甲企业可以凭增值税专用发票上注明的金额和9%的扣除率计算进项税额。可抵扣的进项税额为100万元*9%=9万元。

情形4

某花卉销售企业一般纳税人甲,从小规模纳税人乙处购进花卉。取得乙按照1%征收率开具的增值税专用发票,发票上注明的金额为100万元,税额为1万元。。

那么,甲企业可以凭增值税专用发票上注明税额1万元抵扣进项税额。

情形5

某苗木销售企业一般纳税人甲,从农业生产者乙处购进其自产的苗木,取得乙自开的农产品销售发票,买价为100万元。

那么,甲企业可凭农产品销售发票上注明的农产品买价和9%的扣除率计算进项税额。可抵扣的进项税额为100万元*9%=9万元。

情形6

某苗木销售企业一般纳税人甲,从个人乙处购进其行种植的苗木,甲企业开具了农产品收购发票,买价为100万元。

那么,甲企业可凭农产品收购发票上注明的农产品买价和9%的扣除率计算进项税额。可抵扣的进项税额为100万元*9%=9万元。

情形7

某一般纳税人甲,从批发市场购进免税的蔬菜、鸡蛋、肉等农产品,取得了增值税普通发票,发票上注明的金额为 100万元。

那么,甲企业可以抵扣的进项税额为0。

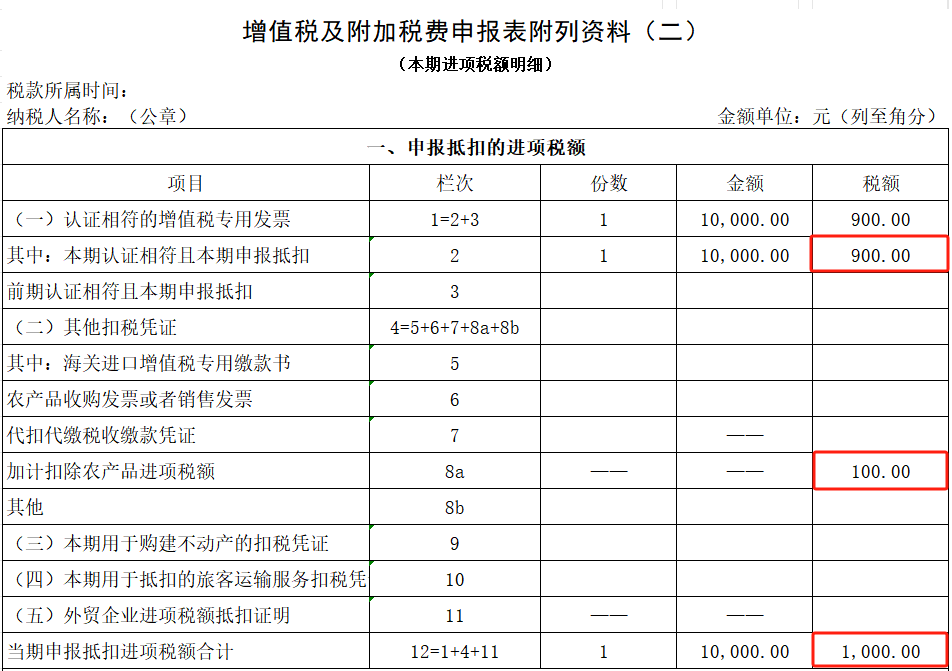

情形8

某果品罐头生产销售企业一般纳税人甲,从一般纳税人乙处购进水果,取得乙企业开具的增值税专用发票,发票上注明的金额为100万元,税额为9万元。

因一般纳税人生产销售果品罐头,适用税率为13%。故甲企业购进该批水果时,可凭增值税专用发票上注明的税额9万元抵扣进项税额;同时在生产领用时可再加计扣除1%的进项税额(100*1%=1万元),合计可抵扣进项税额10万元。

情形9

某果品罐头生产销售企业一般纳税人甲,从小规模纳税人乙处购进水果,取得乙企业开具的增值税专用发票,发票上注明的金额为100万元,税额为3万元。

因一般纳税人生产销售果品罐头,适用税率为13%。故甲企业购进该批水果时,可凭增值税专用发票上注明的金额和9%的扣除率计算进项税额(100*9%=9万元)。同时在生产领用时可再加计扣除1%的进项税额(100*1%=1万元),合计可抵扣进项税额10万元。

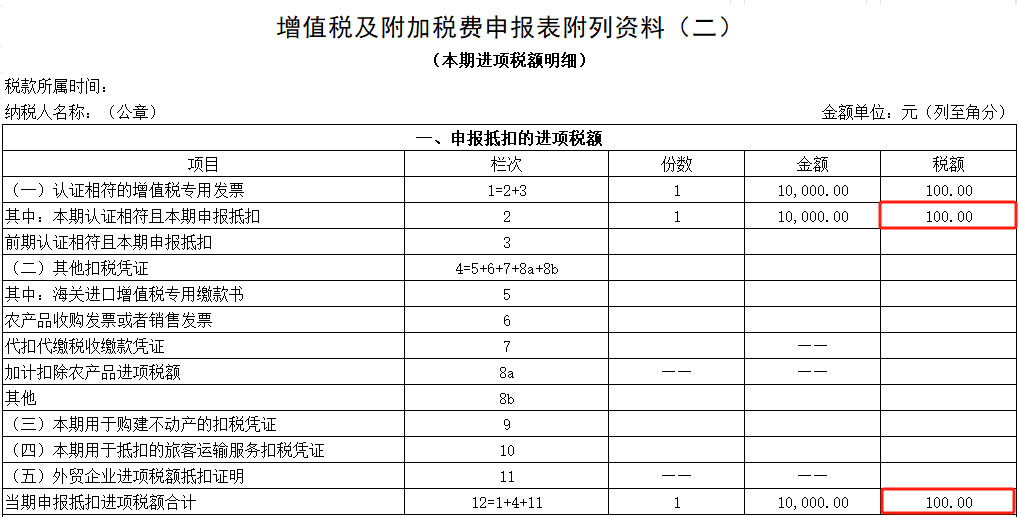

情形10

某果品罐头生产销售企业一般纳税人甲,从小规模纳税人乙处购进水果,取得乙企业开具的增值税专用发票,发票上注明的金额为100万元,税额为1万元。

一般纳税人购进农产品,取得小规模纳税人按照1%征收率开具的增值税专用发票,只能抵扣1%,不能抵扣9%,也不能加计扣除。因此,可抵扣的进项税额为1万元。

情形11

某果品罐头生产销售企业一般纳税人甲,生产罐头的同时也从事水果的销售业务。从小规模纳税人乙处购进水果,取得乙自行开具的增值税专用发票,发票上注明的金额为100万元,税额为3万元。甲未分别核算罐头生产销售和水果直接销售对应的进项税额。

因一般纳税人生产销售果品罐头,适用税率为13%,而销售水果的适用税率为9%,该两项业务对应的增值税未分别核算,故甲企业购进该批水果时,仅可凭增值税专用发票上注明的税额3万元抵扣进项税额,同时,不可享受加计扣除1%的优惠。